o inadimplência em empréstimos bancários para as famílias atingiu 12,1% crédito em abril e registrou um novo máximo em mais de 20 anos. Além disso, triplicou no ano passado e aumentou meio milhão em relação a março. Segundo estimativas independentes, existem mais de 5,3 milhões de pessoas com dívidas ilegais.

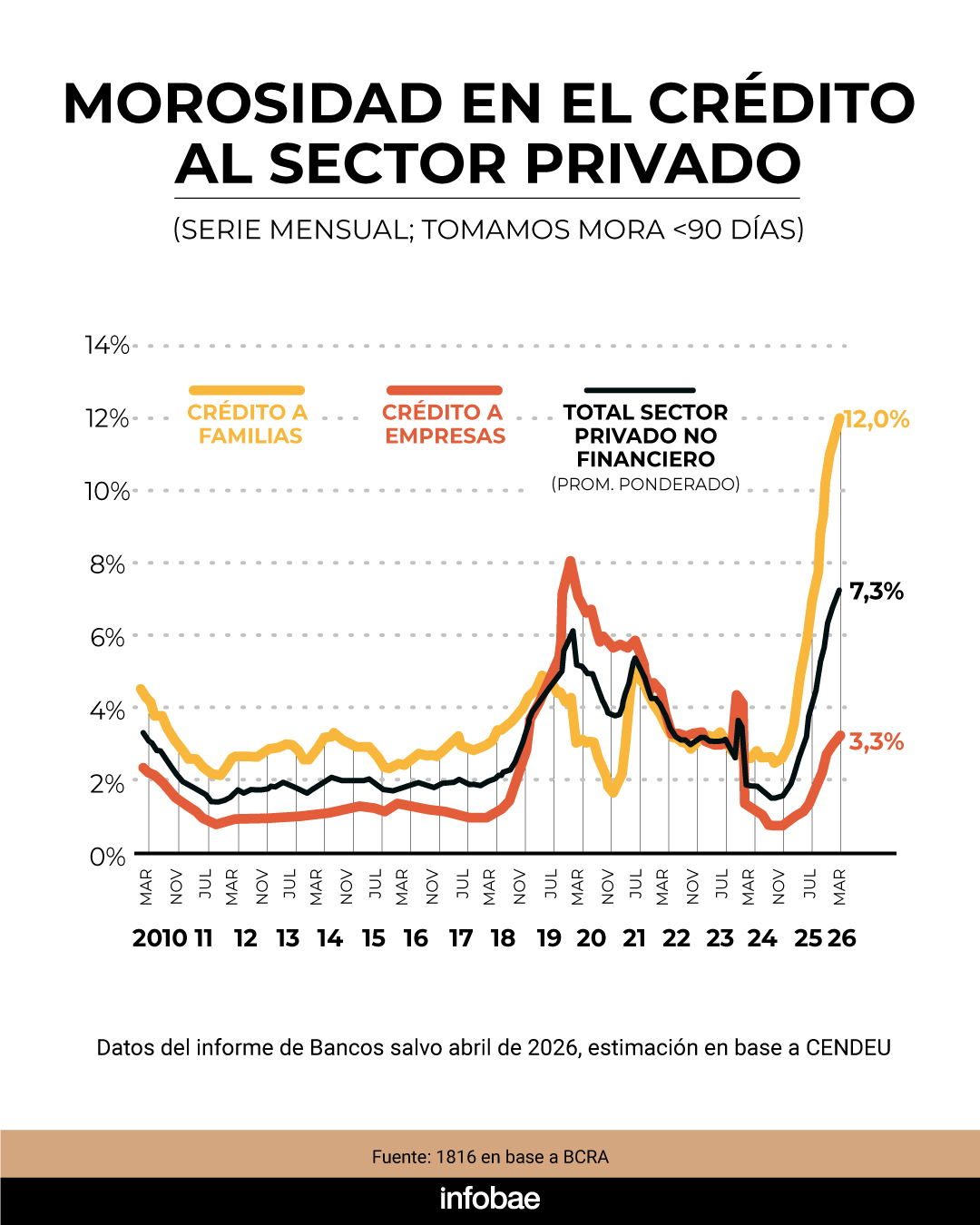

De acordo com o último relatório bancário elaborado por Banco Central da República da Argentina (BCRA)a percentagem de financiamento para o sector privado no Condições de atraso atingiram 7,3% no quarto mês do ano. Aumentou 0,3 por cento em relação a março e 5,1 pontos em relação a abril de 2025.

O aumento da inadimplência foi observado em todos os tipos de instituições financeiras, o que é mais evidente nos empréstimos concedidos às famílias, onde o índice aumentou. 0,5 pontos em apenas um mês e 8,3 por cento em relação ao índice do quarto mês do ano passado. Quanto ao portfólio de negócios é ilegalaumentou 0,2 pp no mês, até o total em abril passou para +3,3%. (+2,4 pontos percentuais).

“Nos últimos meses, registou-se uma diminuição da taxa de incumprimento dos empréstimos às famílias. Este desempenho reflecte principalmente o impacto da evolução da carteira inadimplente (numerador), cujo crescimento tem aumentado gradualmente”, confirma o relatório do BCRA.

Paralelamente, o segmento de empréstimos destinados às famílias apresenta um aumento mensal de dezoito taxas de inadimplência, atingindo níveis não registrados desde 2004. Em Outubro de 2024, a taxa de desemprego era de apenas 2,5%, valor que quase quintuplicou nos últimos dezoito meses, embora o Produto Interno Bruto (PIB) tenha mantido o seu crescimento neste período.

Em relação à evolução dos atrasados em cada linha, empréstimos pessoais atingiram 14,9%o que reflecte um aumento de 0,5 por cento face ao mês anterior. No crédito à habitação, o índice de incumprimento situou-se em 1,5%, depois de um aumento de 0,1 por cento. A linha de crédito ganhou 7,3% e aumentou 0,3 ponto. Nos cartões de crédito, a inadimplência atingiu 12,5%, apresentando variação mensal de 0,7 ponto percentual em relação a março.

“Talvez o pior dos dados de abril seja que, ao contrário do que vimos em março, o crescimento aumentou. Embora ainda seja possível ver um pico em algum momento no segundo trimestre de 2026, há motivos para sermos céticos em relação ao assunto”, afirma o relatório da consultoria 1816.

Em abril, o A proporção de famílias com dívidas não pagas a sociedades não financeiras também aumentou, atingindo 31,5%.face aos 30,7% registados em março e em linha com os casos apurados nos bancos.

“Um dos problemas no caso de inadimplência elevada é que muitas pessoas deixarão de ser ‘prime’ por um curto período de tempo, limitando a expansão dos empréstimos familiares num futuro próximo. De acordo com o nosso processamento de dados, há 5,3 milhões de pessoas com pelo menos 100% de dívida inadimplente (ou seja, sem pagar há pelo menos 90 dias), tanto com instituições financeiras como sem dinheiro, “sem crédito”, refere o relatório.

Resumidamente, 26,7% das pessoas com algum tipo de financiamento têm pelo menos um empréstimo em situação ilegal. “Isto significa que, pelo menos até às eleições do próximo ano (no caso da PASO, será daqui a apenas 14 meses), os empréstimos às famílias não podem tornar-se um motor muito importante da actividade económica, como aconteceu no segundo semestre de 2024 e no primeiro semestre de 2025”, explica o inquérito de 1816.

Relativamente a este problema, no final de Maio, o sector bancário confirmou que o aumento da dívida parou e acredita que a recuperação da dívida pode ser feita num curto espaço de tempo.

“Eu não diria que está caindo completamente, mas sim, sentou, não cresceu mais. A situação é sensível e exige uma relação estreita com o cliente, para recuperar ou renovar o empréstimo, apoiada na estabilidade da taxa”, afirmou Gustavo “Paco” Manríquez, CEO do Banco Supervielle, no âmbito da ação AI in Finance – AIFI 2026.

Por outro lado, a pesquisa realizada pela Câmara Fintech da Argentina com o ITBA concluiu: “Embora a inadimplência da carteira fintech tenha aumentado de acordo com todo o sistema, os indicadores de alta qualidade mostram uma diminuição desde novembro”.

{kind=link}